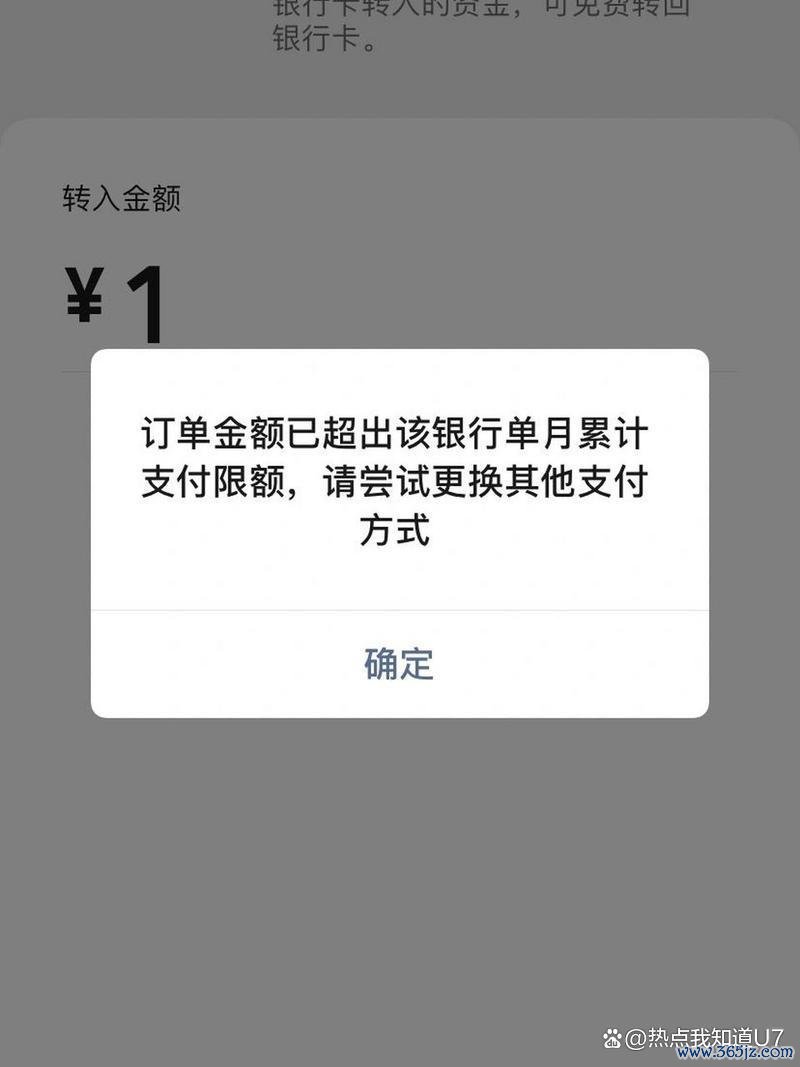

深夜收到境外消费提醒时配资网,手机银行突然跳出转账失败提示时,超市收银台前被告知 "本卡超额" 时,人们总会下意识摸向钱包里那张熟悉的银行卡。这张承载着现代人经济活动的小小卡片,正悄然编织着一张精密的安全防护网。

一、资金流动的隐形护栏

银行设置的交易限额如同交通信号灯,在数字金融高速路上构建起安全通道。单笔交易限额像精准的流量控制器,将每笔资金流转控制在安全阈值内。当某次转账试图突破设定数值时,系统会立即启动保护机制,如同高速公路上的限速带。每日 5 万元的消费上限,则在时间维度上形成动态防护,避免资金在短时间内异常流失。更有每月交易总额这道宏观闸门,对长期资金流动进行全景式监测。

二、安全防护的多维逻辑配资网

在看似不便的限额设置背后,是金融机构构建的三重防护体系。第一道防线基于用户画像,当凌晨三点的转账金额突破日常习惯,当消费地点突然跨越半个地球,智能风控系统会立即启动临时限额。第二重防护来自政策要求,为切断非法资金流转链条,监管部门要求的 "断卡行动" 促使银行对可疑账户进行动态管理。第三层则是银行自身的风险算法,通过分析千万级交易数据,为不同客户群体定制差异化的安全阈值。

三、账户分类的隐藏法则

银行卡的等级制度往往被忽视却至关重要。一类账户如同金融通行证,可承载大额资金往来;二类账户则像精密的保险箱,每日万元级的交易上限既满足日常需求又控制风险。新开户用户默认获得的 "体验式" 额度,实则是银行观察期设置的安全缓冲带。当持卡人连续数月保持稳定交易记录,系统会像解锁新关卡般逐步提升信任额度。

四、破解限额的智慧方案

面对突如其来的交易限制,持卡人可采取系统化应对策略。首先通过手机银行自查账户类型与当前限额,如同解开密码锁的第一道机关。若遇可疑风控拦截,携带身份证件至柜台办理认证,相当于启动人工核验程序。对于高频转账用户,申请数字证书如同获取特别通行证,可显著提升交易额度。更重要是养成定期检查账户状态的习惯,及时更新身份信息,避免因账户休眠触发保护机制。

现代金融体系中的每笔限额设置,都是安全算法与风险控制的精密结晶。当我们在享受扫码支付的便捷时,那些隐形的数字护栏正默默守护着资金安全。理解并善用这些规则,就如同掌握财富管理的安全密码,让金融科技真正成为值得信赖的生活伙伴。

#金融#配资网

粤有钱配资提示:文章来自网络,不代表本站观点。